前回の実践レポで

- 管理可能支出

- 管理不能支出

にという月々出ていくお金についての話がありましたが、年間で見てみるとこれら以外にも様々な出費があります。それは特別支出です。

前回のレポ、管理不能支出などについてはこちらの記事から

特別支出とは

特別支出とは固定費や生活費などと違い、毎月出ていくわけではないけど1年中で決まった季節や時期に支払う予定のある支出のことです。

固定資産税、車の税金、家電・インテリア費、子どもの入学金、部活動の合宿費、帰省の費用、旅行費、祝儀、香典、根の張る洋服などがそれにあたります。

正しい家計管理P51

家庭ごと違いはあると思いますが、全く特別支出がないという家庭はないと思います。これらの特別支出がいついくら位の出費があるのかを把握し準備しておかないと慌ててお金をかき集め、結局預金を崩してしまうことになります。

わが家も特別支出の管理は全然出来ておらず、月の途中で特別支出があるとボーナスなどで積み立てたお金を崩すということを繰り返し結局貯金がなかなか貯まりませんでした。

特別支出を書き出してみる

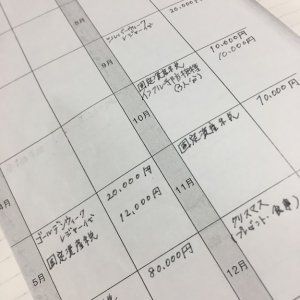

まずはわが家の特別費を書き出してみました。

| 1月 | 娘誕生日、正月休みによる外食等 |

| 5月 | GWのレジャー代、固定資産税 |

| 6月 | 自動車税 |

| 8月 | お盆休みによる外食、レジャー費 |

| 9月 | シルバーウィークによるレジャー費 |

| 10月 | 固定資産税 |

| 11月 | インフル予防接種、灯油代 |

| 12月 | クリスマスプレゼント、お正月準備費用、灯油代 |

これだけでもざっと見積もって20万円程。

前年の家計簿などを元に、予測可能な特別支出を考えて書き出しました。もしかしたらこれ以外にも出てくるかもしれませんが、絶対に外せない支出は組み込めたと思います。書き出してみて思ったのが、1年間で支払いが予測できる特別支出額が意外と多いということです。

特別支出を絶対になめてはいけません。

正しい家計管理 p52より

まさにこの言葉の通りです。家計管理において、特別支出を把握して備えておくことの重要性を感じました。

特別費は預金とは別にプールしておく

先程も言いましたがこれまでは特別費が必要になった場合、普通に貯めている預金から支払っていました。そのため預金を崩さなければならない、崩してしまったというストレスを感じていました。

しかし正しい家計管理では、これらの特別費を12で割り毎月の予算に組み込み預金とは別にプールしておくという家計管理方法を推奨しています。つまり使っていい預金(特別費のプール金)と使ってはいけない預金(貯金)を分けて貯めていくのです。

分けて貯めることによって、預金を崩すストレスもなくなるし急にお金が必要になってどうしようと焦ることもなくなります。もっと早くこの方法で特別費を管理しておけばよかったなと後悔しています…。わがやの年間特別費予算は200,000円ですので、1ヶ月で約17,000円ずつプールしておけば足りる計算になります。

正しい家計管理の中にコピーして使える特別支出予測表があるので、そちらをコピーしてノートに貼り付けています(*^^*)運用していく上で修正点は出てくると思いますが、とりあえず立ててみた予算でやってみようと思います。

ちなみに特別費のプールは、住信SBIネット銀行の目的別口座を使って行っています。

現金管理だと額が大きいので心配ですが、銀行口座に入れておけば安心です。また、住信SBIネット銀行の口座はデビットカードに紐づけてあるので、特別費を使うときに口座から引き出さずに、デビットカードとして使うことも可能です。

今年は薪ストーブをつけずに過ごしているのですが、電気代&灯油代が昨年よりだいぶかかりそうです。そういった冬にかかる光熱費や燃料代も今年のデータを元に特別支出に組み込もうかなと考えています。

特別費の管理方法が家計管理の鍵を握る

年間にかかる特別支出って、自分が思っている以上にかかるものだなと感じました。この他にわが家では車を2台所有しているので、それらの車検代も別に予算として貯めていくつもりです。

預金を崩すストレスって私の中ではとても大きなもので、「せっかく貯めたのにまたこんなに使ってしまった」と凹んでしまうことも多かったです。しかし正しい家計管理の特別支出管理方法を実践していくことで、特別支出用に貯めているお金は使ってもいい預金(プール金)と心置きなく使うことができそうです。

- 家計管理における年間特別支出の把握&管理は重要!

- 使っていい預金と使うために貯めておく預金があるよ

- 大きな支出も予測して積み立てておけば怖くない!

将来のために備えておく預金も大切ですが、使うために積み立てておく預金も大切ですね。無理なく続けられそうなのでまずは1年、この方法で特別支出の管理をしていこうと思います!

正しい家計管理実践レポシリーズはこちらから

ド田舎で暮らす、おませな女の子を子育て中のワーママブロガー。主婦・ワーママに役立つ情報を発信できるよう日々奮闘中。

世帯月収30万円の定収入ながら、貯金頑張っています!

情報が役立ったなと感じたら、

ド田舎で暮らす、おませな女の子を子育て中のワーママブロガー。主婦・ワーママに役立つ情報を発信できるよう日々奮闘中。

世帯月収30万円の定収入ながら、貯金頑張っています!

情報が役立ったなと感じたら、